💪🪴 ကာလရှည် ရည်မှန်းချက်များအတွက် စတော့ရှယ်ယာများတွင် ရင်းနှီးမြှုပ်နှံပါ၊ ငွေကြေးလိုအပ်ချက်ရှိလာသည့်အခါ ချေးငွေစာချုပ် အချိုးအစားတိုးမြှင့်ပါ။

14 Oct 2024 | လူငယ်မှသည် လူချမ်းသာဆီသို့“Adjust your asset mix to match the timing of financial goals.

စတော့မျိုးစုံကို ကာလတစ်ခုမျှ ဖြန့်ကြက် ကိုင်ဆောင်သည့် အခါ အတိတ်ဖြစ်စဥ်အရ အမြတ်များပြီး အထိုက်အလျောက် တည်ငြိမ်သည့် အမြတ်တစ်ခု ရရှိခဲ့သည်။

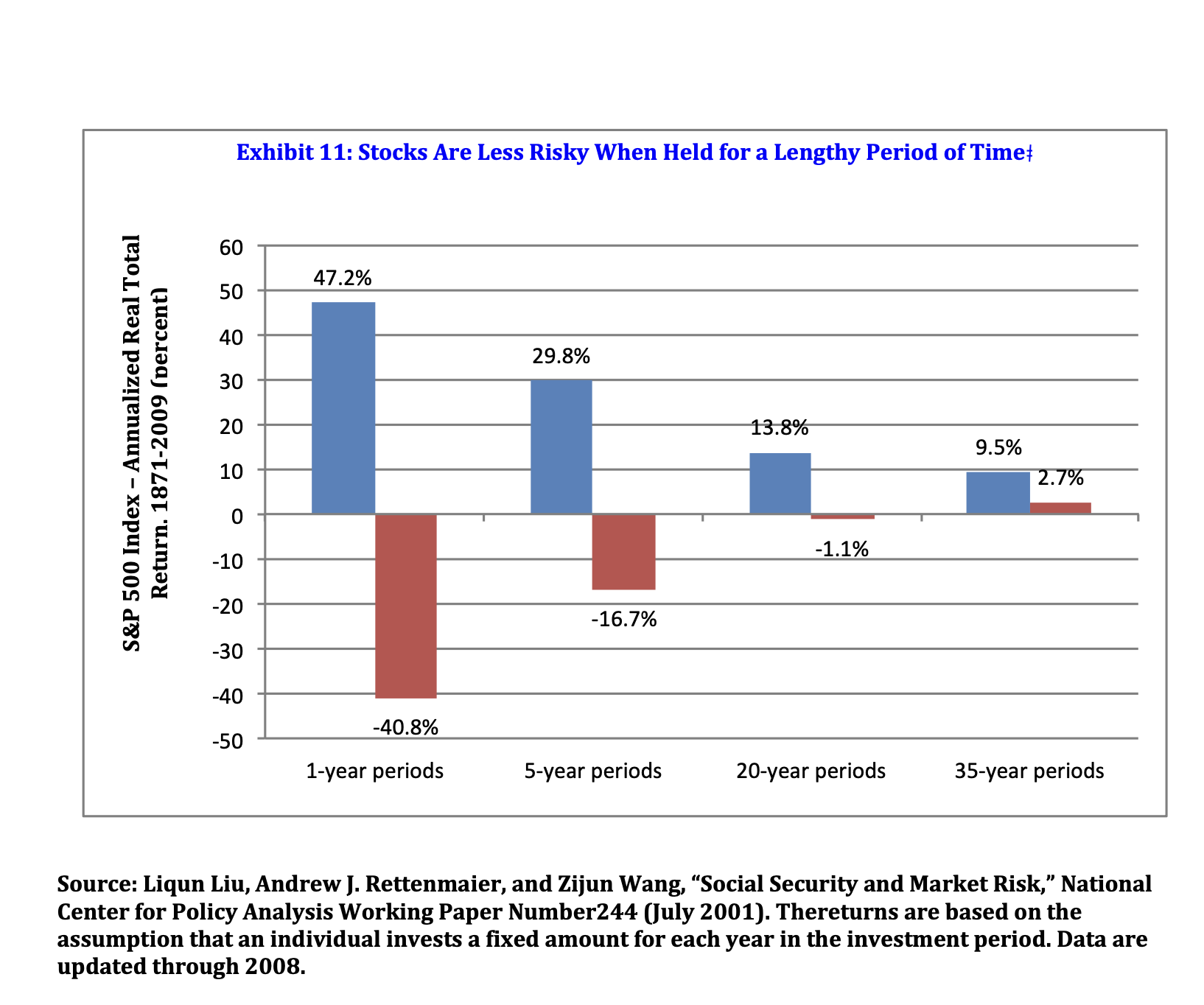

ဤပုံပြဇယားတွင် ၁၈၇၁ ခုနှစ်နှင့် ၂၀၀၉ ခုနှစ် အကြား စတော့စျေးကွက်အတွင်း ကျယ်ပြန့်စွာ ရင်းနှီးမြှုပ်နှံမှုများမှ နှစ်စဥ် ပျမ်းမျှ ပကတိ အမြတ်ငွေ (ငွေကြေးဖောင်းပွမှုနှုန်း တွက်ချက်ပြီး) အမြင့်ဆုံးနှင့် အနိမ့်ဆုံးတို့ ပြောင်းလဲ ဖြစ်ပေါ်နေသည့် အချက်အလက်များကို ဖော်ပြပေးသည်။ Standard & Poor’s 500 Index စာရင်းတွင် ပါရှိသည့် စတော့မျိုးစုံကိုင်သည့် အကျိုးတူငွေကြေးအဖွဲ့ တစ်ခုတွင် ရင်းနှီးမြှုပ်နှံသူတစ်ဦးက နှစ်စဥ်ပုံသေငွေပမာဏတစ်ခု ပေးနေသည်ဟု ပုံပြဇယားက ယူဆထားသည်။ အချိန်ကာလခဏတာသာ စတော့များ ကိုင်ဆောင်ထားလျှင်တော့ ကြီးမားသည့် ရိုက်ခတ်မှုများ ကြုံတွေ့ရဖွယ် ရှိသည်။ ၁၈၇၁ - ၂၀၀၉ ခုနှစ် ကာလအတွင်း S&P 500 ၏ တစ်နှစ်တည်း အမြတ်ပေါ်ငွေမှာ ၄၇.၂ % မှ -၄၀.၈ % အထိ ဖြစ်သည်။ ၅ နှစ်ကာလမှာပင် တိုးရင်းပေါင်း နှစ်စဥ်အမြတ်မှာ ၂၉.၈ % မှ -၁၆.၇ % အထိ ဖြစ်သည်။

သို့သော် “အမြင့်ဆုံးနှင့် အနိမ့်ဆုံး အမြတ်ပေါ်ငွေများ”သည် ရင်းနှီးမြှုပ်နှံမှုကာလ ကြာရှည်သည်နှင့်အမျှ မည်သို့ ဖြစ်တတ်သည်ကို မှတ်သားရန် လိုသည်။ ၃၅ နှစ်ကာလဟု ယူဆသည့်အခါ ၁၈၇၁ နှင့် ၂၀၀၉ အကြား ၃၅ နှစ်တာအတွက် တိုးရင်းပေါင်း နှစ်စဥ် အမြတ်ပေါ်ငွေသည် အမြင့်ဆုံး အနေအထားအဖြစ် ၉.၅ % ဖြစ်ပြီး အဆိုးဆုံး ၃၅ နှစ်တာ ကာလအဖြစ် ၂.၇ % ဖြစ်သည်။ ထို့ကြောင့် အဆိုးဆုံးအနေအထားမှာပင် စတော့မှ ရသည့် နှစ်စဥ် ပကတိ အမြတ်ပေါ်ငွေသည် ငွေချေးစာချုပ်အတွက် ပကတိအမြတ်ပေါ်ငွေနှင့် အတူတူလောက် ဖြစ်သည်။ ကာလကြာရှည် ကိုင်ဆောင်နိုင်သည့်အခါ ယင်းသို့ အမြတ်ပေါ်ငွေ မြင့်မား တည်ငြိမ်မှုကြောင့် အငြိမ်းစား ကာလအတွက် ရေရှည်စုဆောင်းမှု ပြုသည်ဆိုလျှင် စတော့များက အထူးဆွဲဆောင်နေခြင်း ဖြစ်သည်။

အငြိမ်းစားယူချိန်အတွက် စုဆောင်းသည့်အခါ မိမိနှစ်သက်ဖွယ် အခွန် အစီအစဥ် ရှိသည့် (favourable tax treatment) အငြိမ်းစားစုဆောင်းမှု အစီအစဥ်အချို့မှ တစ်ခု သို့မဟုတ် တစ်ခုထက် ပိုရွေးခြယ်ယူဖြင့် အကျိုးရှိမိစေရန် အရေးကြီးသည်။ မည်သည့်အစီအစဥ်က မိမိအတွက် အကောင်းဆုံး ဖြစ်ကြောင်း အခွန်အကြံပေး ကျွမ်းကျင်ပုဂ္ဂိုလ်နှင့် ပြောဆိုကြည့်ရန် အကြံလိုသည်။ သို့သော် 401(k) အငြိမ်းစားငွေစု အစီအစဥ် ၃ ခု သို့မဟုတ် ဆရာ၊ ဆရာမများအတွက် အလားတူ 403 (k) အစီအစဥ်များတွင် အဓိကကျသည့် အခြင်းအရာများ ရှိသည်။ အစဥ်အလာဖြစ်သည့် တစ်ဦးချင်း အငြိမ်းစား စာရင်း (Individual Retirement Accounts (IRA)) နှင့် Roth IRAs တို့လို ဖြစ်သည်။ 401(k) အငြိမ်းစားငွေစု သို့မဟုတ် အစဥ်အလာ IRAs တွင် ရင်းနှီးမြှုပ်နှံသည့်အခါ မိမိ၏ အကျိုးထည့်ဝင်မှုများကို မိမိ၏ အခွန်ဆောင်နိုင်သည့် ဝင်ငွေမှ နုတ်ယူနိုင်သည်။ ထို့ကြောင့် မိမိ၏ အသားတင် ဝင်ငွေမှာ မိမိစုဆောင်းနေသည့် ပမာဏအောက် လျှော့ချခံရမည် ဖြစ်သည်။ မိမိ၏ စုဆောင်းမှု များပြားလာသည့်နှင့်အမျှ အခွန်များ ပေးဆောင်နေရမည် ဖြစ်သည်။ သို့သော် မိမိအငြိမ်းစား မယူမီ ဝင်ငွေခွန်းနည်း အုပ်စုတွင် ရှိနေနိုင်သည့်အချိန်တွင်မူ အခွန်ဆောင်ရမည် မဟုတ်ချေ။ Roth IRAs စာရင်းတွင် အခွန်မဆောင်ထားသည့် ပမာဏ များပြားလာသည်။ ထိုသို့သော အခြေအနေတွင် ယင်းသို့ အခွန်ရွှေ့ဆိုင်းမှုကြောင့် အစဥ်အလာ IRA နှင့် ယှဥ်လျှင် Roth IRA က ပိုလျှော့နည်းစွာ စုဆောင်းမိဖို့ ဖြစ်နိုင်သည်။ ဥပမာ မိမိ၏ အခွန်နှုန်းသည် မိမိ အငြိမ်းစား ယူချိန်တွင် ရှိမည့် အခွန်းနှုန်းအောက် လျော့နည်းမည်ဟု ယုံကြည်ပါက Roth IRA က ပိုကောင်းပါသည်။ သို့သော် အခြားအချက်များလည်း ထည့်သွင်းစဥ်းစာဖို့ အရေးကြီးသည်။ ထို့ကြောင့် ဆုံးဖြတ်ချက် မချမှတ်မီ အကြံဉာဏ် အချို့တော့ ယူသင့်သည်။

စတော့ရှယ်ယာများ၏ ရေရှည်တွင် ရရှိလာမည့် အကျိုးအမြတ်သည် ငွေချေးစာချုပ်များထက် နှစ်ဆဝန်းကျင်ရှိသော်လည်း ငွေစျေးစာချုပ်များမှာ ရေတိုတွင် အကျိုးအမြတ် ပိုမိုသေချာသည်။ ငွေချေးစာချုပ်များ ဝယ်ယူစုဆောင်းခြင်း၏ အကြီးမားဆုံး အန္တရာယ်မှာ ငွေကြေးဖောင်းပွမှု ဖြစ်ပြီး ယင်းကြောင့် မြှုပ်နှံထားသည့်အရင်းနှင့် ပုံသေအတိုး၏ တန်ဖိုး ၂ မျိုးလုံးကို လျှော့ကျစေသည်။ သို့သော် ယင်းအန္တရာယ်ကို ငွေကြေးဖောင်းပွဒဏ်ခံနိုင်သည့် အစိုးရ ငွေကြေးသက်သေခံ လက်မှတ်များ (TIPS - Treasury Inflation-protected Securities) ဝယ်ယူမည်ဆိုလျှင် ရှောင်ရှားနိုင် သို့မဟုတ် လျှော့ချနိုင်သည်။ ယင်းက ငွေတိုက်စာချုပ် (Treasury bond) တစ်မျိုးဖြစ်ပြီး ၁၉၉၇ ခုနှစ်တွင် ပထမဆုံးရောင်းချခဲ့သည်။ TIPS က ရင်းနှီးမြှုပ်နှံသည့် အရင်းငွေ၊ ဝယ်သည့်အချိန်၌ ပေါ်ပေါက်သော ကာလပေါက်စျေးကို အခြေခံသည့် ပုံသေအတိုးနှုန်းနှင့် ငွေကြေးဖောင်းပွမှုကို ကာမိစေသည့် ထပ်ဆောင်းပေးငွေများ ပေးသည်။ မျှော်မှန်းတွက်ချက်၍ မရနိုင်သည့် ငွေကြေးဖောင်းပွမှုကြောင့် ငွေချေးစာချုပ်အတိုးများသည် ဝယ်ယူသူတို့ မျှော်လင့်သည်ထက် နည်းလာနိုင်သောကြောင့် ဝယ်ယူကိုင်ဆောင်သူများအား TIPS များက ယင်းစွန့်စားရမှု အန္တရာယ်မှ အကာအကွယ်ပေးသည်။ TIPS များသည် ဝယ်နိုင်သုံးစွဲနိုင်စွမ်းတွင် တည်ငြိမ်မှုရှိလိုသည့် အငြိမ်းစားသမားများအား အထူးစိတ်ဝင်စားစေပါသည်။

ငွေချေးစာချုပ်များ၏ နောက်ထပ်စွန့်စားရမှု တစ်ခုမှာ အတိုးနှုန်းများ ပြောင်းလဲခြင်းကြောင့် ဖြစ်ပေါ်လာသော အကျိုးသက်ရောက်မှု ဖြစ်သည်။ မိမိက အတိုး ၅ % ရသည့် ဒေါ်လာ ၁၀၀၀ တန် နှစ် ၃၀ ငွေချေးစာချုပ်တစ်ခု ဝယ်ယူလိုက်သည်ဆိုပါစို့။ အဆိုပါစာချုပ်မှ မိမိအား နှစ် ၃၀ လုံး တစ်နှစ်လျှင် အတိုး ဒေါ်လာ ၅၀ ပေးပြီး နှစ် ၃၀ ပြည့်သည့်အချိန်တွင် မိမိ၏ ရင်းနှီးငွေ ဒေါ်လာ ၁၀၀၀ ပြန်ရမည် ဖြစ်သည်။ သို့သော် အထွေထွေအတိုးနှုန်းက အဆိုပါ စာချုပ်ဝယ်ယူပြီး မကြာမီကာလအတွင်း ၁၀ % အထိတက်သွားသည်ဆိုလျှင် ယင်းစားချုပ်၏ တန်ဖိုးမှာ ထက်ဝက်ခန့် ကျဆင်းသွားမည် ဖြစ်သည်။ ၁၀ % အတိုးနှုန်းဖြင့် ရင်းနှီးမြှုပ်နှံသူတစ်ဦးက ဒေါ်လာ ၅၀၀ တန် ငွေချေးစာချုပ်တစ်ခု ဝယ်ယူခြင်းဖြင့် နှစ်စဥ်အတိုး ဒေါ်လာ ၅၀ ရနိုင်သည်။ ထို့ကြောင့် သင့်ဒေါ်လာ ၁၀၀၀ တန်စာချုပ်အား ၅၀၀ သာ ပေးကြတော့မည် ဖြစ်သည်။ တစ်ဖက်တွင် မိမိက အတိုး ၅ % ရသော နှစ် ၃၀ စာချုပ်ဝယ်ယူပြီးနောက် မကြာမီကာလအတွင်း အတိုးနှုန်း ၂.၅ % သို့ ကျဆင်းသွားပါက အဆိုပါစာချုပ်၏ တန်ဖိုးမှာ ၂ ဆနီးပါး တက်သွားပါသည်။ မည်သို့ပင်ဆိုစေကာမှု မိမိအနေဖြင့် လာမည့် ၅ နှစ်တွင် တစ်စုံတစ်ရာ ဝယ်ယူရန်အတွက် စုဆောင်းသည်ဆိုပါက ထွက်ပေါ်လာမည့် ငွေပမဏမှာ မတည်ငြိမ်ခြင်း (သို့မဟုတ် စွန့်စားရမှု) ပိုများပါသည်။

၅ နှစ်အတွင်း သက်တမ်းပြည့်မည့် ငွေချေးစာချုပ်တစ်ခု ဝယ်ယူခြင်းမှာ များစွာစိတ်ချရပြီး ၅ နှစ်ပြည့်သည့်အချိန်တွင် မိမိပေးဝယ်ထားသော ဒေါ်လာ ၁၀၀၀ အရင်းကို ပြန်ရမည်ဖြစ်သည်။ ယေဘုယျဆိုရလျှင် ငွေချေးစာချုပ်၏ မူရင်းတန်ဖိုး (face value) သည် စာချုပ်သက်တမ်းကုန်ဆုံးချိန်တွင် အပြည့်ရသောကြောင့် ငွေချေးစာချုပ်များ ဝယ်ယူသည့်အခါ စာချုပ်သက်တမ်းပြည့်ချိန်တွင် ဖြစ်ပေါ်နေမည့် အတိုးနှုန်းကို ထည့်မစဥ်းစားပဲ မိမိအနေဖြင့် ငွေကြေးလိုအပ်မည့် အချိန်ကိုသာ စာချုပ်သက်တမ်းနှင့် ချိန်ဆ ဝယ်ယူသင့်ပါသည်။ အတိုးနှုန်း သိသိသာသာပြောင်းလဲမှုများသည် ငွေကြေးဖောင်းပွမှု၏ အကျိုးဆက်ဖြစ်တတ်သောကြောင့် TIPS က အတိုးနှုန်းအပြောင်းအလဲများနှင့် သက်ဆိုင်သည့် စွန့်စားရမှုများစွာမှ ကာကွယ်ပေးထားသည်။

အစုရှယ်ယာများပါဝင်သည့် ပိုင်ဆိုင်မှုအစုစုမှာ မည်မျှကြာအောင် ထိန်းသိမ်းထားရမည်နည်း။ မည်သည့် အချိန်တွင် အစုရှယ်ယာများမှ ငွေချေးစာချုပ်များအဖြစ် ပြောင်းလဲသင့်သနည်း။ အဆိုပါမေးခွန်းများ၏ အဖြေမှာ ရင်းနှီးမြှုပ်နှံမှုအတွက် အချိန်ကာလ မည်မျှရသလဲ အပေါ် မူတည်ပါသည်။ ကာလတို ရင်းနှီးမြှုပ်နှံမှုအတွက် အချိန်ကာလ မည်မျှရသလဲ အပေါ် မူတည်ပါသည်။ ကာလတို ရင်းနှီးမြှုပ်နှံမှုများအတွက် အချိန်ကာလ မည်မျှရသလဲ အပေါ်မူတည်ပါသည်။ ကာလတို ရင်းနှီးမြှုပ်နှံမှုများအတွက် ငွေချေးစာချုပ်များမှ အကောင်းဆုံး ဖြစ်သည်။ ဥပမာ အိမ်တစ်လုံးဝယ်ရန် ကနဦးပေးချေငွေအတွက် ငွေစုဆောင်းသည့် ငယ်ရွယ်သောလင်မယားဆိုလျှင် စတော့စျေးကွက်ကို ရှောင်ကြဥ်ပြီး ငွေချေးစာချုပ်များတွင် ရင်းနှီးမြှုပ်နှံခြင်းက ပိုကောင်းသည်။ အကြောင်းမှာ အိမ်တစ်လုံး သို့မဟုတ် ကွန်ဒိုတစ်လုံး ဝယ်နိုင်ရန်ဆိုလျှင် နှစ်အနည်းငယ်ခန့်ကြာအောင် ငွေစုဆောင်းရသောကြောင့် ဖြစ်သည်။ နှိုင်းယှဥ်ကြည့်ပါက ထိုလင်မယားသည် မွေးလာမည့်ကလေး၏ ကောလိပ် ပညာရေးစရိတ်အတွက် ၁၈ နှစ်ကြာအောင် ငွေစုရလိမ့်မည်။ သို့မဟုတ် သူတို့ အငြိမ်းစားယူရန်အတွက် ၃၅ နှစ်မှ ၄၅ နှစ်အထိ ငွေစုကောင်း စုရလိမ့်မည် ဖြစ်သည်။ အဆိုပါကိစ္စရပ် ၂ ရပ်လုံးတွင် စတော့ရှယ်ယာများ (equities) သည် ငွေစုဆောင်းသည့်ကာလ၏ နှစ်အများစုအတွင် ရင်းနှီးထားသင့်သည်။ သို့မဟုတ် ကာလတစ်လျှောက်လုံးပင် ဖြစ်ချင်ဖြစ်မည်။

ကလေးရလာသော မိဘများအနေဖြင့် မွေးမွေးချင်းပင် ကလေး၏ ကောလိပ်ပညာရေးအတွက် စတင်ငွေစုဆောင်းမည်ဆိုလျှင် ဓနစုဆောင်းရန် အချိန်ပိုရမည်ဖြစ်ပြီး ယင်းစုဆောင်းငွေများ မြန်မြန်ဆန်ဆန် တိုးပွားလာရန်အတွက်လည်း များများစွန့်စားရသည့် စတော့ရှယ်ယာများတွင် ရင်းနှီးမြှုပ်နှံနိုင်ပါလိမ့်မည်။ အဆိုပါ အနေအထားတွင် စုဆောင်းမှု၏ တစိတ်တဒသေကို စတော့ရှယ်ယာများတွင် ဝယ်ယူမြှုပ်နှံပါက အဓိပ္ပါယ်ရှိပါသည်။ သို့သော်ငြားလည်း မကြာသေးမီ နှစ်များ၌ ဖြစ်ပေါ်ခဲ့သော စီးပွားရေး မဟာဆုတ်ယုတ်မှုကြောင့် ၁၈ နှစ်အချိန်ရသည့် မိဘများပင်လျှင် ပိုပြီး ဂရုစိုက်၍ စတော့စျေးကွက်တွင် ရင်းနှိးမြှုပ်နှံရန် လိုအပ်လာပါသည်။ အတိုးနည်းသည့်၊ အမြတ်နည်းသည့် ချေးငွေစာချုပ်များကိုပါ မျှအောင် ထည့်သွင်းထားသင့်ပါသည်။ ဆက်လက်၍ အန္တရာယ်ကို ရှောင်ရှားလိုသော မိဘများအနေဖြင့် စတော့နည်းနည်းနှင့် အထူးသဖြင့် TIPS ကဲ့သို့သော ချေးငွေစာချုပ်များကို ပိုမိုဝယ်ယူခြင်းဖြင့် ကလေးများ၏ ကောလိပ်ပညာရေးအတွက် ငွေစုဆောင်းနိုင်ပါသည်။

လူပုဂ္ဂိုလ်များမှာ ငွေပိုရှာဖွေလာနိုင်ကြပြီး အသက်ပိုရှည်လာသည့်အခါ အငြိမ်းစားအသုံးစရိတ်များ အတွက် စုဆောင်းထားရန် ပိုမိုအရေးကြီးလာသည်။ ကျွန်တော်တို့သည် အငြိမ်းစားယူချိန်တွင် လူနေမှုပုံစံကို ပြောင်းလဲသွားပြီး ဆုတ်ယုတ်သွားတာမျိုး မလိုလားကြပေ။ အငြိမ်းစားစုဆောင်းငွေများထက် ကျော်လွန်သုံးစွဲနေထိုင်နိုင်မည်လည်း မဟုတ်ပေ။ အငြိမ်းစားယူရန် ၁၀ နှစ်ကျော်ကျန်ရှိနေသေးသူတစ်ဦးအတွက် S&P 500 ဖြင့် ညွှန်းပြထားသည့် ငွေကြေးသက်သေခံစာချုပ်များ ဖြန့်ကြက်ပိုင်ဆိုင်ခြင်းက အသင့်တော်ဆုံး ရင်းနှီးမြှုပ်နှံမှု ဖြစ်သည်။ မစွန့်စာလိုသည့် စုဆောင်းသူများအတွက် ငွေချေးစာချုပ်များသည် ပိုင်ဆိုင်မှု၏ ၁၀၊ ၂၀ သို့မဟုတ် ၄၀ % အထိ ထားရှိခြင်းက ပို၍ စိတ်အေးရနိုင်ပါသည်။ သို့သော် အကျိုးအမြတ်ရမည့် ပမာဏမှာ နည်းကောင်းနည်းပါလိမ့်မည်။ ငွေချေးစာချုပ်များ၏ တန်ဖိုးသည် တစ်လနှင့်တစ်လ သို့မဟုတ် တစ်နှစ်နှင့်တစ်နှစ် အတက်အကျများစွာ ရှိလိမ့်မည် မဟုတ်ပေ။

အငြိမ်းစားယူ၍ ဝင်ငွေလိုအပ်လာသည့်အခါ စတော့ရှယ်ယာများကို ငွေချေးစာချုပ်များအဖြစ် ဖြည်းဖြည်းချင်း ရွှေ့ပြောင်းခြင်းအား မည်သည့်အချိန်တွင် အလိမ္မာသုံးရာ ရောက်ပါသည်။ ယင်းသို့ရွှေ့ပြောင်းခြင်းအား မည်သည့်အချိန်တွင် စတင်ရမည် ဆုံးဖြတ်ရန်မှာ မည်သည့်အချိန်တွင် ငွေလိုအပ်မည်၊ မည်မျှလိုအပ်မည် ဆိုသည့်အချက်များပေါ်တွင် အတိုင်းအတာ တစ်ခုအထိ မူတည်နေပေလိမ့်မည်။ ရှယ်ယာပိုင်ဆိုင်မှု အမြောက်အများရှိသော သို့မဟုတ် ပင်စင် လစာကောင်းရှိသူများအတွက်မူ စုဆောင်းမှုများမှ အကျိုးအမြတ်ကောင်ကောင်း ထွက်ပေါ်စေရန်အတွက် အစုရှယ်ယာများတွင် ဆက်လက်၍ အချိန်ကြာကြာ ထားရှိနိုင်သည်။ ငွေချေးစာချုပ်များသို့ ပြောင်းလဲရခြင်း၏ အဓိကရည်ရွယ်ချက်မှာ ယာယီစျေးကျနေချိန်တွင် စတော့များအား ရောင်းချရန် လိုအပ်မည်ကို ရှောင်ကြည်ရန်ဖြစ်သည်။ မိမိ၏ လစဥ်နေထိုင်မှု အသုံးစရိတ်များအတွက် စတော့ရှယ်ယာများ ရောင်းချ၍ မှီခိုစားသောက် နေထိုင်နေရလေလေ ငွေချေးစာချုပ်များအဖြစ် ပြောင်းလဲခြင်းဖြင့် ဝင်ငွေလျော့မည့် အန္တရာယ်ကို လျှော့ချသင့်လေလေ ဖြစ်သည်။ TIPS ကို ရွေးခြယ်ဝယ်ယူခြင်းကလည်း နည်းလမ်းကောင်းတစ်ရပ် ပင်ဖြစ်သည်။ မည်သို့ပင်ဆိုစေကာမှု ငွေချေးစာချုပ်များသည် အချိန်ကာလတစ်ခုအတွက် လိုအပ်မည့် ငွေကြေးများကို စုဆောင်နိုင်သည့် နည်းလမ်းတစ်ရပ်အဖြစ် ကျင့်သုံးနိုင်သည်။

အနာဂတ်အတွက် အငြိမ်းစားယူရန် ပြင်ဆင်နေသူများအား မိမိတို့အနေဖြင့် ယခုကဲ့သို့ အတိုချုံး၍ အကြံပြုလိုပါသည်။ အငြိမ်းစားယူနိုင်ရန် စောစောစီးစီး ငွေစစုပါ။ 401(k) အစီအစဥ်မှာ ပါဝင်ပါ။ တစ်ဦးချင်းအလိုက် အငြိမ်းစား ငွေစာရင်းများ (Individual Retirement Accounts - IRA) နှင့် အခွန်ကင်းလွတ်ခွင့်များ။ ငွေမလိုအချင်းဖြန့်ကျက်မြှပ်နှံထားသည့် စတော့ရှယ်ယာ အစုတွင် ထည့်ထားပြီး ငွေလိုခါနီးမှသာ ချေးငွေစာချုပ်ကဲ့သို့သော စွန့်စားရမှုနည်းပြီး အတိုးလည်းနည်းသည့် စာချုပ်များသို့ ရွှေ့ပြောင်းပါ။

မြန်မာ စကားပုံ

“တန်နှင့်အားကို လေးနှင့်မြှားကဲ့သို့ ညီအောင်လုပ်ပါ။”

– Adjust burden to strength, like arrow to bow.

မှတ်ချက်။

- Trans-Myanmar International, ATLAS Network, Friedrich Neumann Stiftung Für Die Freiheit မှ တင်ဆက်သော သိလွယ်မြင်လွယ် ဘောဂဗေဒ မှ ကောက်နှုတ်တင်ပြထားခြင်းဖြစ်ပါသည်။

- PDF ဖြင့် ဖတ်ချင်သူများအတွက် ဒေါင်ရန်